確定申告書(第二表)「住民税に関する事項」の記入漏れにご注意ください

- [公開:]

- [更新:]

- ID:2036

SNSへのリンクは別ウィンドウで開きます

確定申告書第二表の「配偶者や親族に関する事項」、「住民税に関する事項」の記載

確定申告書の第二表の「配偶者や親族に関する事項(住民税項目)」、「住民税に関する事項」の内容は、町・県民税の算定に使用します。所得税額に影響がなくても、該当する項目があれば記入してください。

記入がない場合、町・県民税の控除等が適用されない場合があります。(町・県民税額等に影響する場合があります)

「住民税に関する事項」以外の確定申告書の書き方等についてのご質問は桑名税務署にお願いいたします。

お問合せ先 桑名税務署 0594-22-5121確定申告書 第二表(配偶者や親族に関する事項・住民税に関する事項)

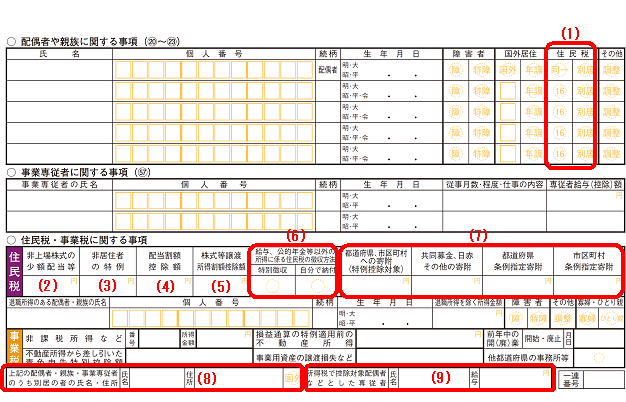

配偶者や親族に関する事項・住民税に関する事項の内容

以下について該当する申告がある場合は必ず記載してください。

(1)同一生計配偶者・16歳未満の扶養親族

- 同一生計配偶者がいる場合で、あなたの合計所得金額が1,000 万円を超えるときに記入し、〇を付してください。 なお、別居の場合は住所も記載してください。

- 16歳未満の扶養親族を扶養している場合は、扶養控除額の適用はありませんが、住民税の課税・非課税判定に使用しますので、記入し、〇を付してください。年末調整等で16歳未満の扶養親族の申告を行っても、確定申告書に記入がない場合は扶養をとらないこととしたと判断することがあります。なお、別居の場合は住所も記載してください。

(2)配当に関する住民税の特例

住民税には未上場株式の小額配当等の申告不要制度はありません。所得税において確定申告不要制度を選択した未上場株式の小額配当等の金額を含めた配当所得の合計金額を記入してください。

(3)非居住者の特例

所得が発生した年中に非居住者期間があった方は、所得税が源泉分離課税された国内源泉所得金額を記入してください。

(4)配当割額控除額

上場株式等に係る配当所得について申告する場合には、支払の際に特別徴収された住民税の額を記載してください。

(5)株式譲渡所得割額控除額

源泉徴収選択口座で保管している上場株式等に係る譲渡所得について申告する場合には、株式等の譲渡の対価の支払いの際に特別徴収された住民税の額を記載してください。

(6)住民税徴収の徴収方法の選択

給与・公的年金等に係る所得以外(住民税課税年度の4月1日において65歳未満の方は給与所得以外)の所得に係る住民税について給与から差し引くことを希望する場合には「給与から差引き」、納付書又は口座引き落とし等で自分で納付することを希望する場合には「自分で納付」に〇印を記入してください。

(7)寄附金税額控除

以下に寄附をした場合、寄附金額を記入してください

都道府県・市区町村等

- 都道府県・市区町村(ふるさと納税)

- 災害義援金等で最終的に被災地方団体又は義援金配分委員会等に拠出されることが募金要綱・募金趣意書等で明らかにされ ている募金団体(日本赤十字社や共同募金会など)

住所地の共同募金会・日赤支部

- 社会福祉法人 三重県共同募金会

- 日本赤十字社 三重県支部

条例指定分

- 三重県および木曽岬町が条例で指定した団体

(8)別居の控除対象配偶者・控除対象扶養親族・事業専従者の氏名・住所

同一生計配偶者・16歳未満の扶養親族の控除対象配偶者扶養親族・控除対象扶養親族・事業専従者(様式Bのみ)のうち、別居している方がいる場合は、こちらに氏名・住所を記入してください。

(9)所得税で控除対象配偶者などとした専従者

所得税で一定の理由に基づき専従者給与届出書を提出しないで配偶者控除や扶養控除の対象とした方を、住民税や事業税では青色事業専従者とすることができます。(青色事業専従者の要件は、所得税の場合と同様)。これに該当する専従者がある場合には、その方の氏名と給与の額を記入します。

お問い合わせ

木曽岬町役場税務課

電話: 0567-68-6102

ファックス: 0567-66-4841

電話番号のかけ間違いにご注意ください!